Ducati in vendita? Analisi finanziaria: cosa raccontano davvero i bilanci

La crisi del Gruppo Volkswagen ha riportato al centro del dibattito una notizia che, ciclicamente, torna a far discutere il mondo delle due ruote: la possibile vendita di Ducati, spesso accompagnata da quella di Lamborghini.

È un’ipotesi che riaffiora con una certa regolarità ogni due o tre anni. Cambiano le condizioni del mercato, cambiano i protagonisti, cambiano le indiscrezioni, ma la domanda resta sempre la stessa: Volkswagen venderà Ducati?

Prima di provare a rispondere è però necessario fare un passo indietro.

Negli ultimi anni ho pubblicato diverse analisi finanziarie dedicate al settore motociclistico, occupandomi di aziende come KTM, Dainese, Alpinestars, CryptoDATA, WithU e Fantic. Analisi che, al di là delle inevitabili polemiche, hanno avuto un elemento in comune: non erano basate sul tifo, ma sulla lettura dei bilanci.

Perché è proprio questo il punto.

Quando si parla di aziende, soprattutto nel motociclismo, si tende spesso a confondere la passione con l’analisi economica. Si tifano i marchi come si tifano i piloti. Si spera che un’azienda vinca e che un’altra perda. Ma i bilanci non fanno il tifo. Raccontano semplicemente ciò che accade.

Ed è esattamente quello che faremo anche questa volta.

L’obiettivo non è dimostrare che Ducati stia bene o che stia male. L’obiettivo è capire cosa raccontano davvero i numeri e verificare se la narrativa che circola sui social corrisponda alla realtà economica.

Perché una cosa è ciò che si legge online.

Un’altra sono i dati.

Ducati e KTM: due situazioni completamente diverse

La prima conclusione a cui si arriva leggendo i bilanci è probabilmente anche la più importante.

Non esiste alcuna analogia tra la situazione di Ducati e quella di KTM.

Ed è un’affermazione che non nasce da simpatie o antipatie personali, ma da un’analisi dei dati.

Negli ultimi mesi molti commentatori hanno costruito un ragionamento apparentemente semplice:

Volkswagen è in difficoltà.

Ducati appartiene a Volkswagen.

Quindi Ducati è inevitabilmente in difficoltà.

È una conclusione che, dal punto di vista economico-finanziario, non regge.

Una società controllata può attraversare un periodo di grande solidità anche se il gruppo di appartenenza sta vivendo una fase complessa.

E può accadere anche il contrario.

Esistono gruppi perfettamente sani che possiedono società in forte crisi.

Per questo motivo è fondamentale analizzare Ducati come azienda autonoma, leggendo il suo bilancio prima ancora di quello del gruppo che la controlla.

Solo successivamente sarà possibile capire se e perché Volkswagen potrebbe decidere di venderla.

Primo elemento: la collocazione industriale e geografica

Il primo elemento da considerare è il contesto industriale.

Ducati è un’azienda italiana, ma appartiene a un gruppo tedesco.

Può sembrare un dettaglio marginale, ma non lo è affatto.

Italia e Germania rappresentano due dei sistemi industriali più solidi d’Europa e hanno dimostrato nel tempo una forte capacità di proteggere gli asset considerati strategici.

Quando si analizzano possibili operazioni di acquisizione o cessione non bisogna quindi limitarsi ai soli numeri di bilancio. Conta anche il valore industriale del contesto in cui un’azienda opera e il ruolo che ricopre all’interno del gruppo.

Secondo elemento: il valore del marchio

Esiste poi un secondo aspetto che viene spesso sottovalutato.

Audi.

Porsche.

Lamborghini.

Ducati.

Non stiamo parlando semplicemente di marchi commerciali.

Parliamo di brand costruiti nel corso di decenni, con un patrimonio tecnologico, industriale e di immagine che va ben oltre il semplice valore economico espresso da un bilancio.

Quando un gruppo valuta la vendita di un’azienda non considera soltanto fatturato, utile o patrimonio netto.

Valuta anche il peso strategico del marchio.

E Ducati, da questo punto di vista, rappresenta uno degli asset premium più importanti dell’intero Gruppo Volkswagen.

Terzo elemento: Volkswagen è in difficoltà. Ducati no.

È probabilmente questo il punto che genera più confusione.

Volkswagen sta attraversando una fase complessa della propria storia industriale.

Ducati, invece, no.

Sono due situazioni completamente diverse.

Ed è importante tenerle separate.

Per comprendere davvero la possibile vendita di Ducati è necessario prima capire come sta l’azienda di Borgo Panigale e soltanto dopo analizzare le condizioni del gruppo tedesco.

Solo mettendo insieme questi due livelli di analisi sarà possibile valutare se una futura cessione rappresenterebbe il sintomo di una crisi oppure una semplice scelta strategica.

La risposta, come vedremo, è molto meno scontata di quanto sembri.

Ducati cresce ancora? No. Ma non è nemmeno in crisi.

La prima conclusione che emerge dall’analisi del bilancio è molto chiara.

Ducati oggi non è un’azienda in crisi.

Anzi.

Dopo aver analizzato bilanci, indicatori economici e dati finanziari, il quadro che emerge è quello di una delle aziende motociclistiche più solide d’Europa.

Questo, però, non significa che tutto stia andando perfettamente.

Ed è proprio qui che nasce il principale equivoco.

Molti osservatori dividono il mondo in due categorie:

-

aziende che crescono;

-

aziende che falliscono.

La realtà è molto più complessa.

Esistono almeno quattro situazioni completamente differenti.

La prima è quella di un’azienda che cresce.

La seconda è quella di un’azienda che rallenta.

La terza è quella di un’azienda in difficoltà.

La quarta è quella di un’azienda in crisi.

Confondere queste quattro condizioni significa interpretare in modo errato qualsiasi bilancio.

Ed è esattamente ciò che sta accadendo nel caso di Ducati.

L’azienda di Borgo Panigale non sta più crescendo con i ritmi eccezionali registrati negli anni precedenti.

Ma rallentare non significa entrare in crisi.

Sono due concetti profondamente diversi.

Analisi del bilancio Ducati: cosa raccontano davvero i numeri

La domanda da cui partire è molto semplice.

Ducati sta ancora crescendo?

La risposta è: non più con i ritmi degli anni passati.

Ma questo non significa che stia attraversando una crisi.

Anzi.

Per capirlo bisogna guardare i numeri senza fermarsi al primo grafico.

Nel 2021 Ducati registrava un fatturato di 731 milioni di euro.

Nel 2022 il salto è stato impressionante.

Il fatturato è salito a 924 milioni di euro, con una crescita vicina al 30%.

Successivamente il ritmo ha iniziato fisiologicamente a rallentare.

Nel 2023 il fatturato è sceso a 905 milioni di euro.

Nel 2024 si è attestato a 899 milioni di euro.

Osservando soltanto il grafico qualcuno potrebbe limitarsi a dire:

“Il fatturato cala.”

È vero.

Ma bisogna sempre chiedersi di quanto.

Tra il 2022 e il 2023 la riduzione è stata di circa l’1,9%.

Tra il 2023 e il 2024 la flessione è stata inferiore all’1%, circa lo 0,7%.

In altre parole il fatturato è rimasto sostanzialmente stabile.

Ed è proprio qui che nasce uno degli errori più frequenti nell’interpretazione dei bilanci.

Non basta osservare la direzione di una linea.

Bisogna misurarne l’intensità.

Perdere il 40% del fatturato racconta una storia.

Perdere meno dell’1% racconta una storia completamente diversa.

Ducati appartiene chiaramente al secondo caso.

Il dato più importante: l’utile

Se il fatturato rappresenta il volume d’affari, l’utile racconta quanto un’azienda riesce realmente a guadagnare.

Ed è probabilmente il dato più significativo dell’intero bilancio.

Nel 2022 Ducati ha registrato un utile netto di circa 46 milioni di euro.

Nel 2023 l’utile è salito a 57 milioni.

Nel 2024 ha raggiunto quasi 59 milioni di euro.

Il dato è estremamente interessante.

Mentre il fatturato si stabilizza e le vendite rallentano leggermente, la redditività continua a migliorare.

In altre parole Ducati vende un po’ meno rispetto ai picchi degli anni precedenti, ma riesce comunque a guadagnare di più.

È il segnale di un’azienda che non sta inseguendo i volumi a qualsiasi costo.

Sta privilegiando la qualità delle vendite, il posizionamento premium del marchio e la redditività.

Ed è una differenza enorme.

Come ama ripetere il mio amico Vergani:

“Fatturare, fare margine, incassare.”

Tre concetti diversi.

Ed è proprio il secondo che, oggi, Ducati continua a presidiare con grande efficacia.

EBIT ed EBITDA confermano la solidità

Lo stesso messaggio arriva osservando gli indicatori operativi.

Nel 2024 l’EBIT si mantiene vicino ai 74 milioni di euro.

L’EBITDA supera i 143 milioni di euro.

È vero.

Entrambi risultano leggermente inferiori rispetto al 2023.

Ma rimangono comunque valori estremamente elevati, soprattutto se confrontati con gran parte del settore motociclistico europeo.

Anche questi numeri raccontano una realtà molto diversa rispetto all’idea di un’azienda in crisi.

I margini si comprimono leggermente.

Non crollano.

L’indebitamento: il dato che racconta davvero la salute di un’azienda

Esiste poi un indicatore che, personalmente, considero ancora più importante del fatturato.

L’indebitamento.

Un’azienda può fatturare miliardi.

Ma se quei miliardi sono sostenuti da un livello di debito insostenibile, il quadro cambia completamente.

Nel caso di Ducati accade esattamente il contrario.

La società presenta una Posizione Finanziaria Netta negativa di circa 27 milioni di euro.

Può sembrare un paradosso.

In realtà è una buona notizia.

Nel linguaggio della finanza aziendale una posizione finanziaria netta negativa indica che la liquidità disponibile supera i debiti finanziari.

Tradotto in termini molto semplici:

Ducati non vive grazie alle banche.

È praticamente la situazione opposta rispetto a quella osservata in aziende come KTM.

Perché Ducati ha così poca liquidità?

Molti lettori potrebbero però notare un altro dato.

Nel bilancio le disponibilità liquide appaiono estremamente contenute.

La domanda è legittima.

Come può un’azienda tanto solida avere così poca cassa?

La risposta si chiama cash pooling.

Il Gruppo Volkswagen gestisce la tesoreria in maniera centralizzata attraverso Audi.

Ducati genera liquidità con la propria attività operativa.

Successivamente quella liquidità viene trasferita alla gestione finanziaria del gruppo.

Di conseguenza sul conto corrente della società rimangono importi molto limitati.

Non è un segnale di difficoltà.

È semplicemente il modo con cui un grande gruppo internazionale organizza la propria finanza.

Un patrimonio netto vicino al miliardo di euro

Se c’è un dato che trasmette tranquillità è probabilmente questo.

Nel 2024 Ducati presenta un patrimonio netto di quasi 976 milioni di euro.

Praticamente un miliardo.

Significa che l’azienda dispone di una struttura patrimoniale estremamente solida.

È un elemento che riduce notevolmente il rischio finanziario e aumenta la capacità dell’azienda di affrontare eventuali fasi negative del mercato.

È uno degli indicatori che più allontanano Ducati dalla definizione di azienda in difficoltà.

Esistono anche aspetti meno positivi

Naturalmente nessun bilancio è perfetto.

Anche Ducati presenta alcune aree di attenzione.

I costi del personale continuano a crescere.

Passano da circa 125 milioni a oltre 135 milioni di euro.

Aumentano anche i costi per acquisti e servizi.

È proprio questa dinamica a spiegare la leggera riduzione di EBITDA ed EBIT rispetto al 2023.

I margini, quindi, subiscono una moderata pressione.

Si tratta però di una situazione comune a gran parte dell’industria europea, alle prese con inflazione, incremento del costo del lavoro e rincari lungo la filiera produttiva.

Esistono inoltre alcuni prodotti che non hanno raggiunto i risultati commerciali sperati.

Alcune serie speciali e alcune repliche dedicate ai piloti non hanno ottenuto il successo previsto.

Ma questo rientra nella normale gestione industriale di qualsiasi costruttore.

Gli investimenti raccontano il futuro

C’è infine un dato che, personalmente, considero uno dei più interessanti dell’intero bilancio.

Gli investimenti.

Le immobilizzazioni continuano a crescere.

Passano da circa 806 milioni a quasi 882 milioni di euro.

Può sembrare un dato tecnico.

In realtà racconta molto.

Le aziende che si preparano a una crisi tagliano gli investimenti.

Congelano i progetti.

Riducono la spesa.

Difendono la liquidità.

Ducati sta facendo esattamente il contrario.

Continua a investire.

Ed è probabilmente uno dei segnali più concreti della fiducia che l’azienda ripone nel proprio futuro.

La fotografia di Ducati oggi

A questo punto il quadro diventa molto più chiaro.

Il fatturato non cresce più con i ritmi del passato.

I volumi rallentano.

I margini si comprimono leggermente.

Ma l’utile continua ad aumentare.

La patrimonializzazione cresce.

L’indebitamento finanziario è praticamente inesistente.

Gli investimenti proseguono.

Per questo motivo Ducati, oggi, non può essere definita né un’azienda in crisi né un’azienda in difficoltà.

La definizione che descrive meglio la sua situazione è un’altra.

Ducati è un’azienda matura.

Dopo anni di crescita eccezionale sta entrando in una fase di consolidamento.

Conosce il proprio valore.

Ha raggiunto un posizionamento premium.

E non ha più la necessità di inseguire la crescita a tutti i costi.

È una fotografia completamente diversa da quella osservata nel caso di KTM, dove i problemi erano di natura finanziaria e patrimoniale.

Ed è proprio questa differenza che porta inevitabilmente alla domanda successiva.

Se Ducati è così solida, perché Volkswagen dovrebbe prenderne in considerazione la vendita?

Volkswagen venderà davvero Ducati?

A questo punto nasce inevitabilmente la domanda più importante.

Se Ducati è un’azienda così solida, perché Volkswagen dovrebbe venderla?

Per rispondere bisogna cambiare completamente prospettiva.

Fino a questo momento abbiamo analizzato Ducati come azienda autonoma.

Adesso dobbiamo osservare il problema dal punto di vista del Gruppo Volkswagen.

Ed è proprio qui che, secondo me, molti stanno commettendo un errore.

Si tende infatti a ragionare così:

Volkswagen è in difficoltà.

Ducati appartiene a Volkswagen.

Quindi Ducati è destinata a essere venduta.

È un ragionamento troppo semplice.

La realtà è decisamente più complessa.

Oggi nessuno può sapere se Volkswagen venderà Ducati

La prima risposta, probabilmente la più onesta, è anche la più semplice.

Oggi nessuno può sapere con certezza se Volkswagen venderà Ducati.

Chi sostiene di conoscere già la risposta, in realtà, sta esprimendo una convinzione personale.

Oppure sta facendo il tifo.

I bilanci permettono di valutare lo stato di salute di un’azienda.

Non consentono di prevedere le decisioni che prenderà un Consiglio di Amministrazione.

Per questo motivo è importante distinguere due aspetti completamente diversi.

Da una parte ci sono i dati.

Dall’altra le strategie.

Oggi, osservando esclusivamente i numeri disponibili, non esiste alcun elemento oggettivo che faccia pendere la bilancia verso una vendita oppure verso la permanenza di Ducati all’interno del Gruppo Volkswagen.

Potrebbero certamente esistere motivazioni strategiche che il mercato ancora non conosce.

Ma, allo stato attuale, non emerge alcuna necessità finanziaria che renda inevitabile una cessione.

Ed è una differenza enorme.

Le aziende migliori sono spesso quelle che vengono vendute

Esiste poi un concetto che spesso sfugge a chi osserva il mondo industriale soltanto da appassionato.

Molti pensano che una multinazionale venda le aziende che funzionano peggio.

Nella realtà accade molto spesso il contrario.

Le aziende che vengono cedute sono proprio quelle che valgono di più.

Il motivo è semplice.

Sono quelle che il mercato è disposto a pagare.

Immaginiamo una persona proprietaria di dieci immobili.

Uno è una casa completamente da ristrutturare.

L’altro è una splendida villa affacciata sul lago.

Se quella persona avesse bisogno di raccogliere rapidamente una grande quantità di denaro, quale immobile riuscirebbe a vendere più facilmente?

La villa.

Non certo la casa destinata alla demolizione.

Le multinazionali ragionano esattamente allo stesso modo.

Questo significa che Ducati potrebbe essere ceduta?

Assolutamente sì.

Ma proprio perché rappresenta un’azienda sana e altamente valorizzabile.

Non il contrario.

Volkswagen ha davvero bisogno di vendere Ducati?

Ed eccoci alla domanda centrale.

Volkswagen ha davvero bisogno di vendere Ducati?

Per rispondere bisogna prima capire in quale situazione si trovi oggi il gruppo tedesco.

Rispetto a cinque o sei anni fa, Volkswagen sta affrontando una delle fasi più delicate della propria storia recente.

Il rallentamento delle vendite interessa gran parte del mercato automobilistico europeo.

Nel frattempo la concorrenza cinese continua a crescere, soprattutto nel settore dell’elettrico.

La transizione verso la mobilità elettrica ha richiesto investimenti enormi che, almeno fino a oggi, non hanno prodotto i risultati economici attesi.

A tutto questo si aggiungono costi industriali elevati, la necessità di accelerare lo sviluppo software e un piano di ristrutturazione già annunciato che prevede razionalizzazioni produttive, riduzione dei costi e riorganizzazione della forza lavoro.

Sono problemi reali.

Ma bisogna comprenderne la natura.

Il debito di Volkswagen: attenzione ai numeri

Ogni volta che si parla di Volkswagen compare sempre la stessa cifra.

“Quasi 200 miliardi di euro di debiti.”

È un dato corretto.

Ma raccontato così rischia di essere fuorviante.

Una parte enorme di quell’indebitamento appartiene infatti a Volkswagen Financial Services, la divisione che gestisce leasing, finanziamenti e credito al consumo.

Si tratta, di fatto, di un’attività assimilabile a quella di una banca.

Questi debiti sono controbilanciati dai crediti verso i clienti e dai beni finanziati.

Non rappresentano quindi il debito industriale del costruttore automobilistico.

Questo, però, non significa che Volkswagen non abbia problemi.

Perché il debito industriale rimane comunque molto elevato.

Le stime più recenti parlano di circa 80 miliardi di euro.

È questa la componente che, insieme alla pressione competitiva, agli investimenti nell’elettrico e ai costi industriali europei, sta spingendo il gruppo verso una profonda revisione del proprio modello di business.

La pressione finanziaria, quindi, esiste davvero.

Ma ha caratteristiche molto diverse da quelle che spesso vengono raccontate.

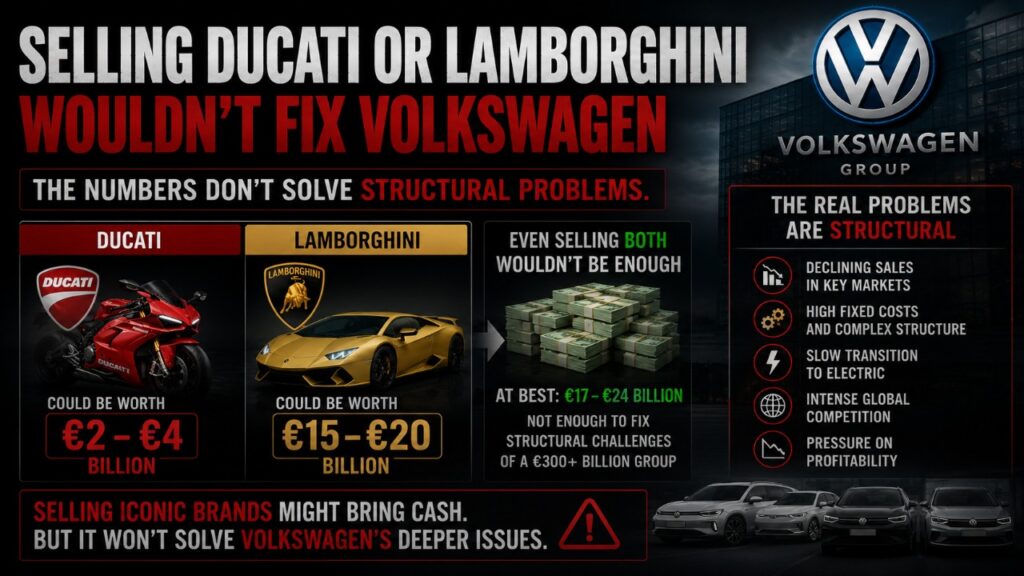

Vendere Ducati cambierebbe davvero qualcosa?

A questo punto vale la pena fare un semplice esercizio.

Ducati oggi genera quasi 59 milioni di utile netto e oltre 143 milioni di EBITDA.

Con questi numeri il suo valore di mercato potrebbe ragionevolmente collocarsi tra 2 e 4 miliardi di euro, a seconda dei multipli utilizzati nella valutazione.

Lamborghini rappresenta un asset ancora più prezioso.

Le valutazioni circolate negli ultimi anni oscillano tra 15 e oltre 20 miliardi di euro, tanto che si è parlato anche di una possibile quotazione in Borsa.

Immaginiamo allora lo scenario più favorevole possibile.

Volkswagen vende Ducati.

Incassa circa quattro miliardi.

Successivamente vende Lamborghini.

Altri venti miliardi.

In totale raccoglie circa 24 miliardi di euro.

Una cifra enorme.

Eppure, osservata dalla prospettiva del gruppo tedesco, non rappresenterebbe automaticamente la soluzione dei problemi.

Perché i problemi di Volkswagen non dipendono da Ducati.

E probabilmente nemmeno da Lamborghini.

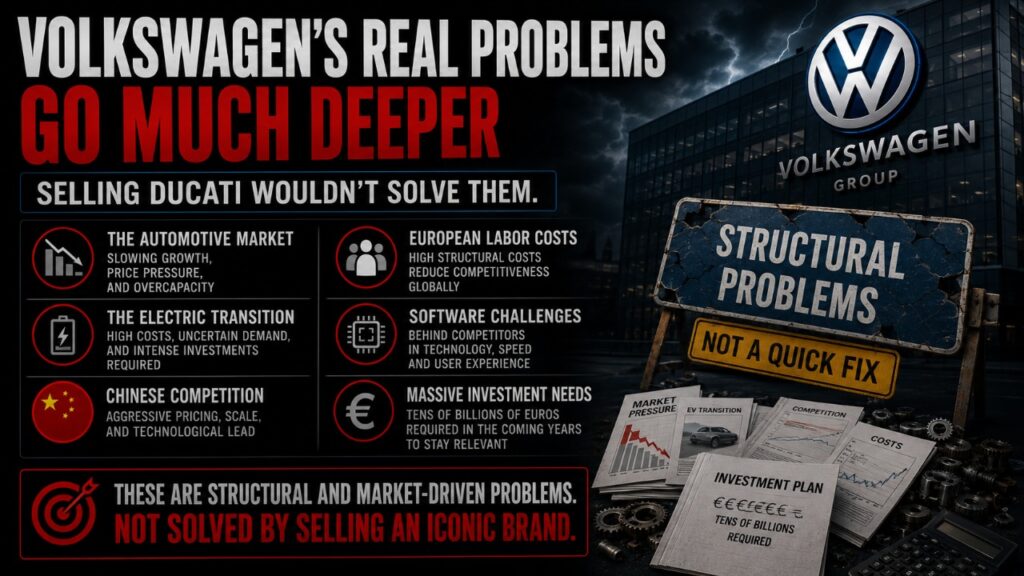

I veri problemi del Gruppo Volkswagen

Le difficoltà che oggi il gruppo deve affrontare sono prevalentemente di natura strutturale.

Riguardano il rallentamento del mercato automobilistico.

La transizione elettrica.

La crescente competitività dei costruttori cinesi.

Gli elevati costi del lavoro europeo.

Lo sviluppo del software.

E la necessità di investire decine di miliardi di euro nei prossimi anni.

Si tratta di problemi industriali.

Non di problemi risolvibili semplicemente vendendo uno o due marchi prestigiosi.

Una cessione di Ducati e Lamborghini rappresenterebbe certamente un’importante iniezione di capitale.

Ma non eliminerebbe automaticamente le cause profonde che stanno mettendo sotto pressione Volkswagen.

Ed è proprio qui che cambia completamente il significato di un’eventuale vendita.

Non sarebbe necessariamente una scelta obbligata.

Potrebbe invece rappresentare una decisione strategica.

Ducati: un valore che va oltre il bilancio

Esiste però un ultimo elemento che, a mio avviso, viene sistematicamente sottovalutato quando si parla di una possibile vendita di Ducati.

Molti continuano a guardare esclusivamente il bilancio.

Fatturato.

EBITDA.

Utile.

Patrimonio netto.

Sono tutti indicatori fondamentali.

Ma esiste un valore che non compare direttamente in nessun prospetto contabile.

Il valore del marchio.

Ducati non è soltanto un costruttore di motociclette.

È uno straordinario strumento di comunicazione e di immagine.

Pensiamoci un attimo.

MotoGP.

Superbike.

Made in Italy.

Tecnologia.

Prestazioni.

Design.

Innovazione.

Quanti marchi al mondo possono concentrare tutto questo in un unico nome?

Molto pochi.

Ed è proprio questo il motivo per cui Ducati rappresenta molto più di una semplice azienda motociclistica.

Per Audi e per l’intero Gruppo Volkswagen possedere Ducati significa poter associare il proprio nome a uno dei marchi più iconici del motorsport mondiale.

Significa poter affermare che nello stesso gruppo convivono Porsche, Lamborghini e Ducati.

Tre marchi che, pur operando in mercati diversi, trasmettono gli stessi valori.

Prestazioni.

Tecnologia.

Esclusività.

Passione.

Il loro valore va ben oltre il semplice utile prodotto ogni anno.

È un patrimonio immateriale difficilmente quantificabile.

Ed è proprio questo che rende Ducati un asset strategico.

Due scenari possibili

No comment yet, add your voice below!